La mia pagina su:

La mia pagina su: La mia pagina su:

La mia pagina su: La mia pagina su:

La mia pagina su:CONFERENZA REGIONI: Il parere sulla legge di Bilancio 2021 e sul bilancio pluriennale 2021-23

Pubblicato in  Notizie da Regione Lombardia 2020

Notizie da Regione Lombardia 2020

Notizie da Regione Lombardia 2020

(17/12/2020) Le Regioni, nella Conferenza Unificata del 3 dicembre, hanno espresso un parere favorevole, ma hanno anche consegnato al Governo un documento contenente diverse considerazioni, evidenziando diversi emendamenti senza impatto finanziario, per i quali si raccomanda l'accoglimento da parte del Parlamento. Altri emendamenti hanno invece oneri finanziari, ma per la per la loro rilevanza le Regioni ne hanno segnalato alcuni.

Il documento è stato poi trasmesso a Fabio Melilli (Presidente della Commissione V della Camera), ai relatori Marialuisa Faro e Stefano Fassina e ad Emanuela Corda, Presidente della Commissione Parlamentare per le questioni regionali ed è stato illustrato nel corso di un'audizione parlamentare dal coordinatore della Commissione Affari finanziari della Conferenza delle Regioni, Davide Carlo Caparini (Assessore al Bilancio della Regione Lombardia, vedi anche "Regioni.it n. 3957") e dal vicepresidente della regione Siciliana, Gaetano Armao.

Si riportano di seguito il testo delle considerazioni generali della Conferenza delle Regioni e il link al documento integrale con tutti gli emendamenti presentati e il link all'atto della Conferenza Unificata.

Il documento è stato poi trasmesso a Fabio Melilli (Presidente della Commissione V della Camera), ai relatori Marialuisa Faro e Stefano Fassina e ad Emanuela Corda, Presidente della Commissione Parlamentare per le questioni regionali ed è stato illustrato nel corso di un'audizione parlamentare dal coordinatore della Commissione Affari finanziari della Conferenza delle Regioni, Davide Carlo Caparini (Assessore al Bilancio della Regione Lombardia, vedi anche "Regioni.it n. 3957") e dal vicepresidente della regione Siciliana, Gaetano Armao.

Si riportano di seguito il testo delle considerazioni generali della Conferenza delle Regioni e il link al documento integrale con tutti gli emendamenti presentati e il link all'atto della Conferenza Unificata.

Punto 3) O.d.g. Conferenza Unificata

Anche quest’anno, grazie alla leale collaborazione fra Stato e Regioni, si sono potuti concludere due Accordi in Conferenza Stato – Regioni il 5 novembre scorso, preventivi all’approvazione in Consiglio dei Ministri della manovra di bilancio 2021.

Gli Accordi hanno cercato di dare alcune risposte alle richieste regionali mentre per alcune tematiche si è preso atto delle criticità che dovranno necessariamente essere affrontate durante l’iter parlamentare della “manovra 2021”. Soprattutto occorre evidenziare che l’evoluzione negativa e repentina della pandemia da COVID- 19 e le ripercussioni economiche delle conseguenti misure restrittive adottate, hanno cambiato anche il quadro economico in cui erano stati stretti gli Accordi fra Stato – Regioni il 5 novembre determinando la necessità di intervenire sul punto degli equilibri di bilancio.

Le principali proposte delle Regioni e delle Province autonome per la «manovra 2021» sono state presentate nell’audizione al Parlamento della Conferenza delle Regioni e delle Province autonome del 23 novembre scorso e sono riconducibili alle seguenti tematiche:

Investimenti; Equilibri di bilancio: minori entrate; il contributo alla finanza pubblica delle Regioni e Province autonome del Servizio sanitario Nazionale a decorrere dal 2023; criticità contabilizzazione Fondo Anticipazione Liquidità; tema della ristrutturazione del debito delle Regioni e delle Province autonome di Trento e di Bolzano (questione contratti swap); Fabbisogno sanitario nazionale; Indennizzi emotrasfusi; Trasporto pubblico locale; Criticità nei bilanci di tutte le società partecipate totalmente da amministrazioni pubbliche coinvolte nell’emergenza COVID – 19; Chiusura rendicontazione «Tavolo Protezione civile».

1. Investimenti

Le Regioni e le Province autonome già con gli Accordi propedeutici alle manovre 2019 e 2020 (Accordi in Conferenza Stato–Regioni del 15 ottobre 2018 e del 10 ottobre 2019) hanno intrapreso la via della riqualificazione della spesa corrente a favore dell’incremento degli investimenti con conseguente contributo positivo alla crescita del PIL a invarianza dell’obiettivo di finanza pubblica già definito.

Il ddl Bilancio 2021 presenta una prima risposta per quanto riguarda le risorse per investimenti sul territorio per 1 mld dal 2022 al 2024 (cui almeno 70% ai comuni); l’istituzione di un fondo perequativo infrastrutturale pari a 4,6 mld (per gli anni 2021 – 2033), risorse per l’edilizia sanitaria e ammodernamento tecnologico 2 mld per le quali si ricorda l’urgenza di ripartire le risorse già previste nella scorsa legge di bilancio. Si propone un unico riparto ai fini di accelerare i progetti.

Le Regioni e le Province autonome auspicano che nel percorso Parlamentare si possa rivedere il modello di sviluppo dei territori con la creazione presso le Regioni di “hub” investimenti per la programmazione sul territorio: rafforzare questo ruolo potrebbe essere propedeutico anche in previsione della gestione delle risorse del Recovery Fund per cui dovrà essere massima la sinergia tra Stato, Regioni ed enti territoriali per l’uso proficuo ed efficace delle risorse.

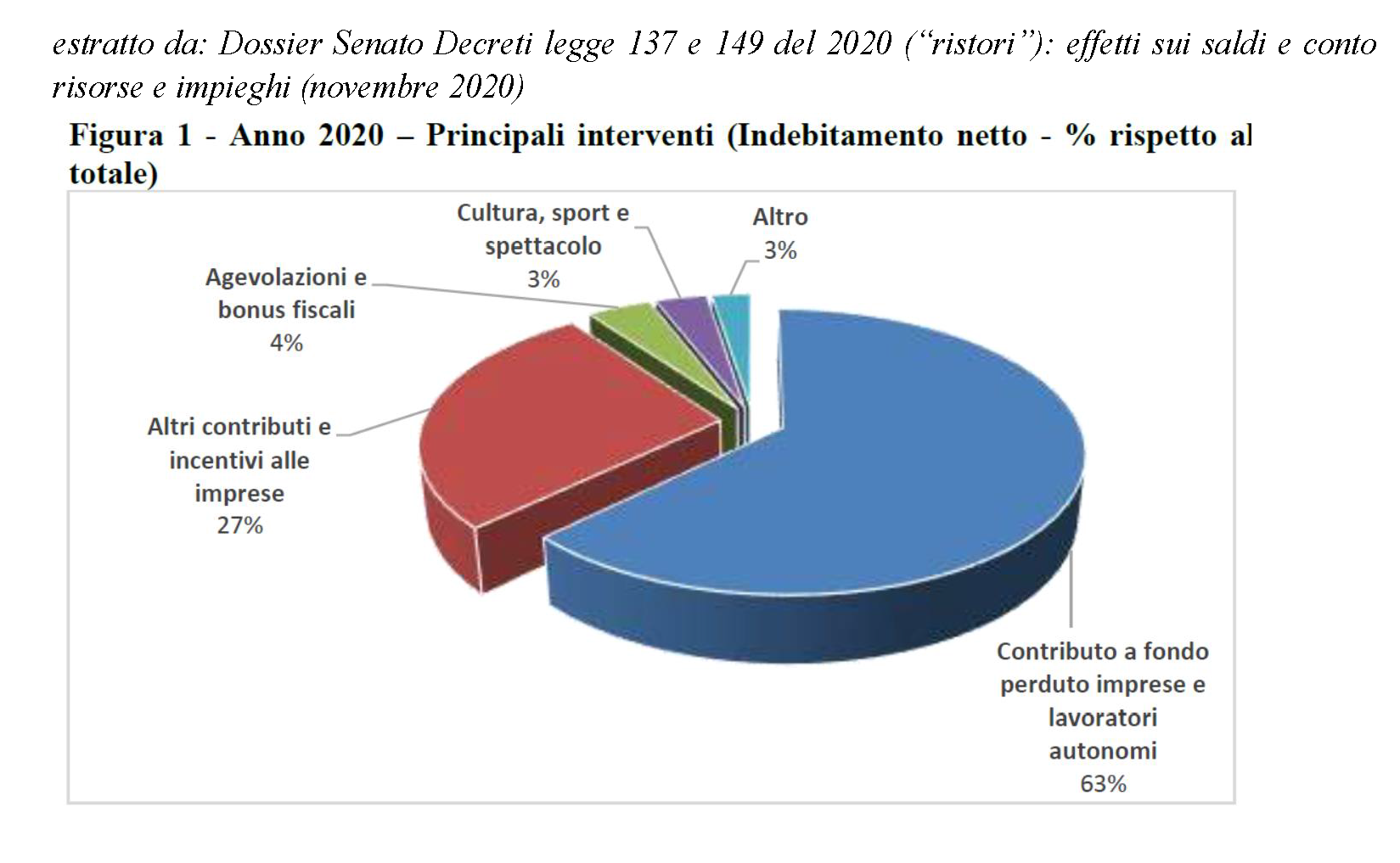

Il percorso di crescita del Paese deve andare di pari passo agli interventi di “ristoro” per le categorie colpite da restrizioni a causa della pandemia, altrimenti il sistema Paese non potrebbe reggere nel lungo periodo. Attualmente i principali settori su cui sono intervenuti i DL precedenti riguardano:

estratto da: Dossier Senato Decreti legge 137 e 149 del 2020 (“ristori”): effetti sui saldi e conto risorse e impieghi (novembre 2020)

Si propone, pertanto , di incrementare la spesa per investimenti in materia di:

Sicurezza reti ferroviarie; Trasporto sostenibile; Digitalizzazione della PA (non solo dell’amministrazione centrale); Investimenti in materia ambientale e della green economy; Investimenti per il miglioramento della «Qualità dell’aria» Procedura d’infrazione 2014/2147 – Sentenza della Corte di giustizia dell’Unione europea del 10 novembre 2020 (causa C-664/18) e per Roma capitale. Contribuire alla crescita del Paese anche attraverso l’accelerazione e il potenziamento delle opere infrastrutturali e degli impianti connessi alla realizzazione dei «Giochi Olimpici e Paraolimpici 2026 Milano-Cortina», delle «Finali ATP Torino 2021 – 2025», dei «XX Giochi del Mediterraneo 2026 - Taranto»

Inoltre, per alcuni programmi di investimento già previsti a legislazione vigente si potrebbero rimodulare gli stanziamenti anticipando quelli al termine del programma (es. annualità dal 2028 al 2034 anticipate negli stanziamenti delle annualità 2021 – 2022, come già avvenuto con l’art.46 del DL 104/2020) anche utilizzando in parte le risorse del Recovery Fund.

2. Equilibri di bilancio: minori entrate

2. Equilibri di bilancio: minori entrate

La stima delle minori entrate per il 2020 è stata aggiornata prudenzialmente rispetto alla crescita del PIL con il DL 104/2020. La NADEF per il 2021 prevede una crescita del +6% ma il dato è da attualizzare rispetto all’andamento della pandemia e al fatto che il Governo ha appena approvato un ulteriore scostamento di bilancio per sostenere l’economia (l’Istat stima una crescita nel 2021 del 4,6% anziché 6%).

Il quadro finanziario si è deteriorato e le stime prudenziali sulle risorse del fondo per le funzioni delle Regioni e Province autonome da utilizzare nel 2021 potranno risultare incapienti rispetto alle esigenze. Si evidenzia che la generalizzata normativa di sospensione dei versamenti tributari crea molte criticità alle Regioni che rispettano gli equilibri di bilancio previsti dalla legge 243/2012 e dal d.lgs 118/2011 e non possono indebitarsi per spesa corrente secondo il dettato Costituzionale.

Le Regioni e le Province autonome auspicano che il Parlamento possa prevedere una revisione delle minori entrate 2021, appena possibile, per non impattare con misure pro - cicliche sull’economia; infatti l’impegno previsto dello Stato a verificare l’andamento delle entrate e delle spese in relazione all’emergenza COVID-2019 per gli anni 2020 e 2021 non risulta più adeguato stante il peggioramento della situazione economica.

Si evidenzia inoltre, che le Regioni a statuto ordinario sono l’unico comparto che dovrà restituire al bilancio dello Stato 950 ml di minori entrate dovute al recupero gettiti da evasione per almeno 50 mln annui fino esaurimento della somma corrisposta.

Riguardo al tema delle entrate tributarie regionali è importante che il decreto che definisce le modalità di attribuzione alle RSO della quota del gettito riferibile al concorso di ciascuna Regione nell’attività di recupero fiscale in materia di IVA sia emanato al più presto (in attuazione della normativa del 2011!).

2.2. Equilibri di bilancio: il contributo alla finanza pubblica delle Regioni e Province autonome del Servizio sanitario Nazionale a decorrere dal 2023

Oltre alla restituzione dei 50 milioni annui per gli anticipi di entrate da lotta all’evasione evasione, il ddl Bilancio prevede un contributo alla finanza pubblica:

dal 2023 al 2025: 200 milioni di euro annui per le Regioni e Province autonome; a decorrere dal 2023 per 300 mln a valere sul FSN

La relazione tecnica evidenzia la formazione di risparmi «dall’efficientamento della spesa derivante dalla riorganizzazione dei servizi anche attraverso la digitalizzazione e il potenziamento del lavoro agile», al riguardo si fa presente la necessità di maggiori spese, fra le quali, quelle per l’adeguamento tecnologico, per la formazione del personale verso le nuove tecnologie, quelle dei rinnovi del contratto.

2.3. Equilibri di bilancio: criticità contabilizzazione Fondo Anticipazione Liquidità

Il ddl Bilancio 2021 prevede un Tavolo tecnico per affrontare la tematica dell’esclusione del Fondo Anticipazione Liquidità dal risultato di amministrazione per le RSS e le RSO dal 2021.

Le Regioni e le Province autonome ritengono necessaria una soluzione «ponte» per l’esercizio 2021, in attesa degli esiti tecnici del Tavolo, analoga a quella prevista dal DL 137/2020 che prevede l’applicazione dell’esclusione del Fondo Anticipazione Liquidità dal risultato di amministrazione per le RSS solo per l’anno 2020 (equiparazione alle RSO)

2.4. Equilibri di bilancio: ristrutturazione del debito

Le soluzioni alle tematiche sulla ristrutturazione del debito si fanno più stringenti in questo periodo di ulteriori difficoltà economiche: si chiede un impegno al Governo affinché il tavolo previsto dal DL 162/2019 (art.39, c.12- 13) affronti urgentemente oltre alla tematica della ristrutturazione del debito in generale, la questione della rinegoziazione delle operazioni di cartolarizzazione del debito sanitario con Cassa depositi e prestiti Spa, quella dei contratti swap (si veda la sentenza delle Sezioni Unite della Corte di Cassazione del 12 maggio 2020, n. 8770)

3. Fabbisogno Sanitario Nazionale 2021

3. Fabbisogno Sanitario Nazionale 2021

Le Regioni e le Province autonome chiedono maggiore flessibilità nell’uso delle risorse del fabbisogno sanitario nazionale standard, sia per quelle già stanziate dai DL 18/2020 e 34/2020 che per l’incremento previsto nel ddl Bilancio 2021, tenuto conto delle diverse modalità organizzative dei servizi sanitari regionali, comunque mantenendo la finalizzazione delle risorse ad assicurare la gestione dell’emergenza sul versante sanitario.

Alcune risorse sono finalizzate a spese che non è stato possibile sostenere rispetto agli effettivi fabbisogni, quali ad esempio:

assunzione medici; assistenza familiare solo tramite assunzione infermieri, le risorse non sono utilizzabili per acquisti di servizi che rispondono al medesimo bisogno.

Si auspica che possa aprirsi subito il confronto per il rinnovo del Patto Salute 2022 – 2024 così da avere tutto il tempo necessario per programmare l’esercizio 2022 dal punto di vista delle priorità sanitarie e da quello economico.

Si osserva che appare insolito prevedere sia incrementi di finanziamento del FSN dal 2022 e anni successivi, che tagli per razionalizzazione della spesa per 300 mln a decorrere dal 2023 senza conoscere il livello di finanziamento del fondo a livello pluriennale.

4. Indennizzi emotrasfusi

Dal 2015 non sono stanziate le risorse da parte dello Stato per gli indennizzi dovuti alle persone danneggiate da trasfusioni, somministrazioni di emoderivati o vaccinazioni sebbene sia previsto che le Regioni si facciano carico di anticipare le risorse. È stato richiesto il ristoro di tali interventi e comunque un Tavolo per verificare le risorse erogate oltreché proposta una soluzione tecnico contabile non onerosa.

Il finanziamento proposto nel ddl Bilancio 2021 può positivamente considerarsi una prima risposta alla questione che è necessario porre nei termini di un cofinanziamento almeno annuale alla spesa da parte dello Stato.

5. Trasporto pubblico locale

A fronte di una spesa di circa 6 miliardi per il Trasporto pubblico locale, il Fondo Nazionale Trasporti ha un finanziamento di 4,9 mld di euro, le Regioni contribuiscono, quindi, con risorse proprie aggiuntive fino a concorrenza della spesa totale.

Le minori entrate 2021 metteranno a rischio la possibilità di questo finanziamento: occorre implementare anche il FNT per portare gradualmente lo stanziamento all’ordinario fabbisogno di circa 6 mld di euro e comunque almeno a 5 mld nel 2021 (+ 100 milioni)

Le risorse stanziate per la compensazione della riduzione dei ricavi tariffari relativi ai passeggeri nel periodo dal 23 febbraio 2020 al 31 gennaio 2021 rispetto alla media dei ricavi tariffari relativa ai passeggeri registrata nel medesimo periodo del precedente biennio, sono pari a 800 milioni di euro (500 milioni compresi i rimborsi abbonamenti per il 2020 e 300 milioni per il 2021) ma permangono tutte le criticità economiche già rappresentate e per cui era stato creato il Fondo: dare certezze di entrate alle aziende per proseguire la propria attività e mettere i bilanci in “sicurezza”,

|

DL 34/2020 – art.200 |

500 |

Per sopperire ai ricavi da tariffa e ristoro abbonamenti |

|

DL 104/2020 - art. 44 |

100 |

Per il 2020 |

|

DL 149/2020 – art.27 |

200 |

Per il 2021 |

Una stima aggiornata della perdita di ricavi da traffico per l’anno 2020 per il sistema nel suo complesso può essere prudenzialmente quantificata in almeno 2.200 milioni di euro, includendo gli oneri conseguenti all’obbligo di ristoro tramite voucher o estensione del periodo di validità dei titoli di viaggio non utilizzati dall’utenza nel periodo del lockdown della scorsa primavera.

Le prospettive per il 2021 non lasciano allo stato attuale intravedere margini certi di ripresa del settore e di ritorno a un equilibrio economico-finanziario complessivo nel prossimo anno.

Lo squilibrio economico di settore stimabile per il primo semestre 2021 è infatti quantificabile nell’ordine di ulteriori 1.000 milioni di euro in termini di perdite di ricavi tariffari e maggiori costi sostenuti dalle imprese per l’attuazione delle misure di prevenzione del contagio.

È necessario, inoltre, prevedere che il periodo di compensazione sia esteso fino al termine dell’emergenza che determina una ridotta capienza dei mezzi.

Le ulteriori risorse stanziate sono finalizzate ai servizi aggiuntivi da istituire per far fronte alla minore capienza dei mezzi e costituiscono costi fissi per i servizi.

Dati in milioni

|

DL 104/2020 - art. 44 |

300 |

Per il 2020 per servizi aggiuntivi |

|

DL 149/2020 – art.27 |

100 |

Per il 2021 servizi aggiuntivi anche per studenti |

|

Ddl Bilancio 2021 |

200 |

Per il 2021 servizi aggiuntivi anche per studenti |

|

Ddl Bilancio 2021 |

150 |

Per il 2021 a favore degli enti locali |

6. Criticità nei bilanci di tutte le società partecipate totalmente da amministrazioni pubbliche coinvolte nell’emergenza COVID – 19

Necessaria una soluzione adeguata (contabile e finanziaria) per tutto il sistema PA – Società partecipate: in caso di chiusura di esercizio in perdita delle società partecipate totalmente da amministrazioni pubbliche, le Regioni (e le altre PA) saranno chiamate a ripianare perdite /integrare il capitale sociale.

Particolarmente colpite sono le società che gestiscono Trasporti pubblici (es. aziende TPL, società gestione aeroporti…):

7. Chiusura rendicontazione «Tavolo Protezione civile»

Permane la preoccupazione già manifestata dalle Regioni fin dal mese di marzo in occasione del DL 18/2020: tuttora a distanza di mesi non è ancora chiaro se vi sarà la copertura necessaria anche per le spese delle autonomie territoriali e non solo dell’Amministrazione centrale. Tali perplessità e incertezze sulle compensazioni delle spese sostenute nell’emergenza dalle Regioni e dalle Province autonome determina un appesantimento delle previsioni di spesa nei loro bilanci.

La situazione:

svolto aggiornamento spese pre- 8 aprile 2020 (poi accentrato su Commissario)

Spesa fatturata «riconosciuta»: 935 ml circa Spesa fatturata pre- 8 aprile 2020 «assentita»: circa 802,4 ml Spesa fatturata pre- 8 aprile 2020 , «autorizzata condizionata e liquidabile»: 132,5 ml anticipo 40% (2020): 53 ml saldo (2021): 79,5 ml

Il resto della spesa sarà ristorabile tramite l’Agenzia della Coesione / CE

Si chiede che le spese riconosciute siano oggetto di rapida liquidazione da parte del Commissario. Il ristoro ha tempi non definibili (oltre 700 mln valore assoluto) e ciò potrebbe mettere in difficoltà i bilanci regionali che hanno anticipato tale risorse a fronte di rimborsi che tardano a giungere.

Le spese sono riferite solo al periodo 8 aprile 2020: anche il Commissario evidenzia il fabbisogno finanziario. In caso di mancata soluzione, il tavolo di cui all’art.111 del DL 34/2020 non potrà non considerare queste maggiori spese che al momento, nello spirito di leale collaborazione non sono state considerate; si prevede, infatti, un ristoro delle minori entrate al netto delle maggiori spese affrontate per l’emergenza.

Le Regioni e le Province autonome esprimono parere favorevole, rappresentano, altresì, i seguenti emendamenti con particolare sottolineatura a quelli senza impatti finanziari per la finanza pubblica e ai primi 7 della sezione “emendamenti con oneri per la finanza pubblica”.

Link agli emendamenti allegati che riguardano:

Emendamenti C 2790 “Bilancio di previsione dello Stato per l'anno finanziario 2021 e bilancio pluriennale per il triennio 2021-2023

EMENDAMENTI SENZA ONERI PER LA FINANZA PUBBLICA.............................................41.

Riparto risorse edilizia sanitaria anno 2020.............................................................................42.

Norma per favorire la flessibilizzazione delle risorse in materia sanitaria...........................43.

Norma per favorire la flessibilizzazione delle risorse in materia sanitaria (in alternativa)64.Mobilità sanitaria........................................................................................................................75

Norma per conseguire risparmi nei bilanci delle Regioni in piano di rientro dai disavanzi sanitari.................................................................................................................................................8

Subordine -Norma per conseguire risparmi nei bilanci degli enti territoriali e rilanciare gli investimenti.........................................................................................................................................96.

Accesso delle autonomie speciali al finanziamento delle indennità della dirigenza medica e degli infermieri del Servizio sanitario nazionale.............................................................................97

Accordo autonomie speciali in materia di finanza pubblica per il 2021..............................108.

Fondo per l’esercizio delle funzioni delle Regioni a statuto speciale e delle province autonome di Trento e Bolzano di cui all’art. 111 del DL 34/2020...............................................109.

Proroga dei termini per l’approvazione dei rendiconti e dei bilanci consolidati delle Regioni...............................................................................................................................................1110.

Fondo per lo sviluppo e la coesione –programmazione 2021-2027...................................1111.Rigenerazione amministrativa per il rafforzamento delle politiche di coesione territoriale nel Mezzogiorno-(riparto delle risorse d’intesa con la Conferenza)......................1112.

Sviluppo per gli investimenti nelle aree dismesse..............................................................1213.

Modifiche apportate all’articolo 109 del D.L. 18/2020 con l’articolo 145 del DDL Bilancio 2021:...................................................................................................................................1214.

Invimit -Fondi comuni di investimento immobiliare........................................................1215.

Proroga impignorabilità.......................................................................................................1316.

Personale Regioni..................................................................................................................1417.

Garanzia delle professionalità necessarie alla ricostruzione e superamento del precariato nelle pubbliche amministrazioni coinvolte negli eventi sismici del2012..................1518.

Proroga scadenza stato emergenza Lombardia.................................................................1519.

Disposizioni relative ai territori colpiti dagli eventi sismici del 20 e 29 maggio 2012.....1620.

Disponibilità informazioni dell’Archivio Tributario Nazionale delle Tasse Automobilistiche...............................................................................................................................1821.

Definizione del concetto di residenza delle persone giuridiche in materia di tassa automobilistica.................................................................................................................................1922.

Progettazione investimenti...................................................................................................1923.

Interpretazione autentica compensi amministratori (versione 1)....................................1924.

Interpretazione autentica compensi amministratori (versione 2)....................................2125.

Nullità dei contratti swap delle amministrazioni pubbliche.............................................2226.

Deroga conferimento di incarichi di consulenza e collaborazione...................................2227.

Norme per la tutela dei livelli occupazionali del Bacino "Emergenza Palermo-PIP"...2328

Disposizioni in materia di tariffe sociali..............................................................................2329.

Beni confiscati........................................................................................................................2430.

Indennità di funzione di cui al presente articolo spettante ai sindaci dei comuni..........2431.

Subentro dell'Agenzia delle entrate-Riscossione alla società Riscossione Sicilia S.p.A..2432.

Fondo per la perequazione infrastrutturale.......................................................................2533.

Attuazione dell'accordo tra il Governo e le autonomie speciali -diritti di motorizzazione revisione degli autoveicoli.....................................................................................2534.

Attuazione dell'accordo tra il Governo e le autonomie speciali –fiscalità di sviluppo..2635.Norme contabili per gli enti territoriali della Regione Siciliana.......................................2736.

Modifica all’art.34 Coesione sociale e sviluppo economico nei comuni marginali.........2737.

Riserva personale interno.....................................................................................................28

EMENDAMENTI CON ONERI PER LA FINANZA PUBBLICA............................................2838.

Fondo minori entrate per RSO............................................................................................2839.

FSN 2023 al 2025 (copertura fondo interventi urgenti e indifferibili).............................2940.

Indennizzi emotrasfusi..........................................................................................................2941.

Rifinanziamento del Fondo Nazionale Trasporti...............................................................3042.

Rifinanziamento fondo per compensare la riduzione dei ricavi tariffari delle aziende di TPL relativi al calo dei passeggeri..................................................................................................3043.

Fondo anticipazione liquidità...............................................................................................3144.

Investimenti reti ferroviarie regionali.................................................................................3245.

Interventi per il miglioramento della qualità dell’aria......................................................3346.

Fondo per la progettazione esecutiva delle opere e degli interventi previsti al c. 134 della legge 145/2018..........................................................................................................................3347.

Sospensione quota capitale mutui........................................................................................3448.

Disposizioni relative ai territori colpiti dagli eventi sismici del 20 e 29 maggio 2012.....3549.

Attribuzione alle Regioni del gettito derivante dalla lotta all’evasione fiscale................3750.Trasferimenti agli agricoltori colpiti da avversità atmosferiche. Recupero anticipazioni effettuate dalle Regioni....................................................................................................................3851.

Norma per il rifinanziamento del Fondo per l'innovazione tecnologica e la digitalizzazione per l’anno 2021......................................................................................................3952.

Alluvione 2 e 3 ottobre 2020-Modifiche all'articolo 119 del decreto-legge n. 34 del 20203953.Riassegnazione da parte dello Stato delle risorse agli enti subentranti nell’esercizio delle funzioni provinciali non fondamentali..................................................................................4054.

Attribuzione alle Regioni di quota delle maggiori entrate permanenti da adempimento spontaneo..........................................................................................................................................4055

Ordinamento sportivo................................................................................................................41

Roma, 3 dicembre 2020

Link al documento approvato dalla Conferenza delle Regioni del 3 dicembre: Posizione in merito al parere, ai sensi dell'articolo 9, comma 2, lett. A), n. 1, del decreto legislativo 28 agosto 1997, n. 281, sul disegno di legge recante: "disposizioni per la formazione del bilancio di previsione dello stato per l'anno finanziario 2021 e bilancio pluriennale per il triennio 2021-2023 " (a.c. 2790)

Link all'atto della Conferenza Unificata del 3 dicembre: Parere, ai sensi dell'articolo 9, comma 2, lett. a), n. 1, del decreto legislativo 28 agosto 1997, n. 281, sul disegno di legge recante: "Disposizioni per la formazione del bilancio di previsione dello Stato per l'anno finanziario 2021 e bilancio pluriennale per il triennio 2021-2023 " (A.C. 2790)

Link al documento approvato dalla Conferenza delle Regioni del 3 dicembre: Posizione in merito al parere, ai sensi dell'articolo 9, comma 2, lett. A), n. 1, del decreto legislativo 28 agosto 1997, n. 281, sul disegno di legge recante: "disposizioni per la formazione del bilancio di previsione dello stato per l'anno finanziario 2021 e bilancio pluriennale per il triennio 2021-2023 " (a.c. 2790)

Link all'atto della Conferenza Unificata del 3 dicembre: Parere, ai sensi dell'articolo 9, comma 2, lett. a), n. 1, del decreto legislativo 28 agosto 1997, n. 281, sul disegno di legge recante: "Disposizioni per la formazione del bilancio di previsione dello Stato per l'anno finanziario 2021 e bilancio pluriennale per il triennio 2021-2023 " (A.C. 2790)